長い老後のためのお金の基本

コンテンツ

非表示

今まずすべきことを整理!

本書は、ファイナンシャルプランナーである著者が、より豊かな老後生活を送るために、どのようにライフプランをつくり、お金の管理をして、資金づくりを行っていくのかを解説した本です。

人生100年時代というワードが使われるようになるほど人生がより長くなり、少子高齢化による社会保障への不安の増大もあるため、老後の資金づくりに対する関心が高まっています。老後資金2000万円の報告書のニュースも話題となり、老後の生活に不安を持つ方が増えたようです。しかし、センセーショナルな見出しやフレーズばかりが先行したため、誤解が多く、過度に不安を抱えたケースがありました。件の報告書でのモデルは、一般的な世帯を広く考慮したものでもなく、家計状況によって大きく変わるため、2000万円の数字は、あまり参考になりません。著者も、報道が盛り上がって以降、相談が増え、色々と思うところがあったようです。

しかし、何も計画せずに、貯蓄もないまま退職してしまえば、困窮した老後の生活を送ることになります。そこで、本書では、現在の生活と収入、そして受け取る年金と退職金の額を計算し、そこから現状を維持するとどうなるかをまず考え、現状のままでは困るのであれば、色々と見直して、よりよい方向を目指そうとしています。

そのため、年金制度の解説にかなり力を入れており、受け取る退職金の把握をするように促しています。本書の前半で、老後いくら必要なのか、足りないのであれば、どのように補っていくのかを具体的に解説しており、漠然とした不安を抱えている方には参考になるでしょう。

本書の後半では、資金づくりのための支出の見直し方や投資信託での資金の運用についての解説、介護・医療費の捻出法、相続対策などが書かれています。

家計の見直しや投資については、著者が他の書籍でも主張している内容と同じです。介護・医療費と相続については、知っておくべき基本的な内容がまとめられています。後見人制度については、問題が指摘されているため、注意が必要でしょう。

老後の暮らしに必要なお金に関する情報が一通り解説されており、これまでお金に関心がなかった方でも参考となる本だと思います。

目次

目次

はじめに

平均ではなく、「自分の場合は」で考えることが大切/人が足りないから、自分も足りないとは限らない /目をキラキラさせていたあのおじいさんを見習え!

序章 データでみる私たちの未来―長生きというリスクにどうそなえるのか

これからは二人に一人が一〇七歳以上生きる時代に/国が助けてくれるだろう、というのは幻想/やるべ きことはたった三つ/一日五〇〇円のむだを節約するだけで、これだけの効果が/投資をしなければ、資 産は目減りしていくだけ/リスクをとらないリスクもある

序章のまとめ

第一章長い老後にいくら必要なのか

三割は退職金がいくら出るのか知らない、という事実/老後に必要なお金は人によってまったく違う/月 三万でも節約できれば、不足分はぐっと減らせる/退職金はどう生かすか/住宅ローンは退職金で返さなくてもいい?/銀行にだまされるな! 銀行に買うべき商品はほとんどない?/証券会社はネットがおす すめ/貯蓄があるなら医療保険は入る必要なし/無料の保険相談や外交員のおすすめには注意しよう

第一章のまとめ

第二章 年金制度をちゃんとわかっていますか?

自分がもらえる年金額は「ねんきんネット」で確認/年金は申請しなければ永遠にもらえない/遅らせて もらうのは損か?得か?/「繰下げ」を途中でやめれば、今までの分をまとめてもらえる/定年後、いくら収入があると年金が減るのか?/老後の年金を補う企業年金にはいろいろな種類がある/六〇歳まで加入できるiDeCoを使わない手はない/企業年金がない自営業者はどうするのか?/年金制度は、民 間保険を上回る好条件の保険と考えよ

第二章のまとめ

第三章 実は簡単な老後の貯金生活

毎月の支出と収入を見直す/家計簿は記録ではなく、ふり返りに意味がある/老後資金があっても、なお貯金が必要なわけ/「貯められる人」と「貯められない人」のシンプルな違い/何でもかんでも節約すればいいわけではない/「生きるために楽しむ浪費」か、たんなる「むだの浪費」か/「浪費という認識の もとに浪費」する浪費もある/五五歳を過ぎたら、風呂敷を縮めよう/ネットのリスクとメリットを考えよう

第三章のまとめ

第四章 リスクの低い投資で運用しよう

どういうものかわかった上で決めよう/資産の長生き化に向けて国も本気。それを活用しよう/老後資金 のための投資は「分散」を意識する/一定額を積み立てて、時間を味方にするやり方が最強/投資をする なら、手数料の安いネット証券で/実際に、リスクが低い投資をやってみよう/投資信託には二種類ある と覚えておこう/投資商品を選ぶときは手数料に注目しよう/六五歳になっても長期投資には意味がある

第四章のまとめ

第五章 介護・医療費をどう捻出するのか

介護費用として三〇〇万円はみておこう/まずは地域包括サービスセンターに連絡する/「ケアマネ」に 注意。満足いかないときは交代も/支払った介護費用の一部が戻ってくることも/有料老人ホームには 「住宅型」と「介護付き」がある/事前に後見人を指名しておくと、認知症になっても安心/医療費で必ず知っておきたい「高額療養費制度」/「持病があっても入れます」は割高な保険/面倒でも保険の約款 には目を通しておこう。

第五章のまとめ

第六章 相続対策をしておこう。

相続を争族”にしないために/介護した親族もお金を請求できる/配偶者や子にどれくらい残るのか/ 相続の流れをおさえておこう 第六章のまとめ

おわりに

はじめに

十平均ではなく、「自分の場合は」で考えることが大切

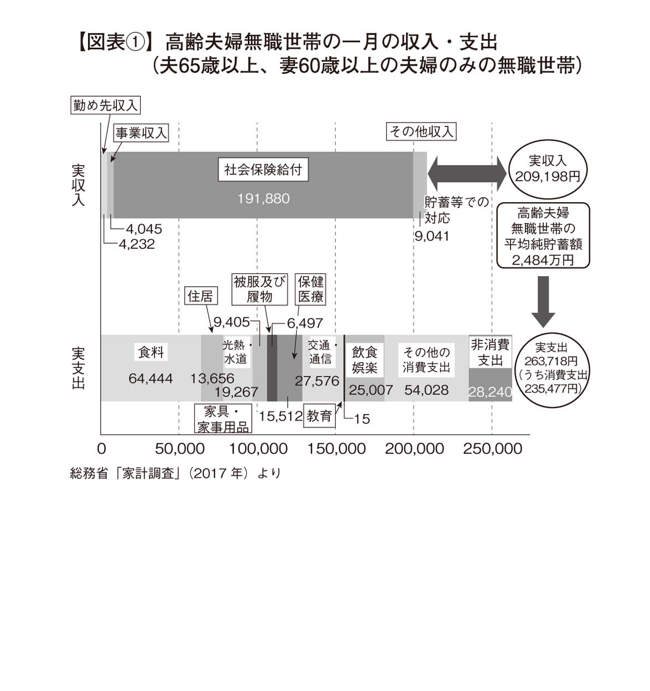

二〇一九年、金融庁のワーキンググループが発表した「老後二〇〇〇万円問題」は、世間を騒がす大問題 になってしまいました。

この問題をざっくり言いますと、「老後二〇〇0万円問題」とは、(定年後、年金収入に頼り)平均的な支 出をしている高齢夫婦が九五歳まで生きた場合、年金だけでは生活資金が足らず、あと二〇〇〇万円が必要

になるというものです(図表1)。

【図表1】 高齢夫婦無職世帯の一月の収入・支出

(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

その金額を聞き、「そんなお金、持ってない!」と、いっせいに悲鳴に似た声があがったわけです。

以来、「二〇〇〇万円」という数字がひとり歩きして、あちこちで「二〇〇〇万円、持ってる?」「持ってない」という会話がささやかれるようになりました。

ファイナンシャルプランナーをしている私のところにも、相談者の方が今までにもまして来られるように なりました。ただ、その多くが、自分がもらえる年金額をよく知らなかったり、毎月の生活費をきちんと把握していなかったりする人たちだったのです。 「何かよくわからないけれど、みんなが足りないと言っているから、足りないんだろう」とか「二0万 円持っていないと、老後は生きていけないらしい」など、焦っている人が多かったのですが、何も考えずに 世間のうわさに流されるのが一番よくありません。そうした《思考停止”状態から、詐欺にひっかかった り、投資で大損したりといったお金にまつわる失敗も始まるのです。

そもそも私から見ると、「二〇〇〇万円問題」に代表される「老後貧困問題」は、必要以上につくられたり、あおられたりしている部分も多いように思います。マスメディアがセンセーショナルにあおれば、それ だけ視聴率が取れたり、本や雑誌が売れたりというメリットがあるからでしょう。こうしたつくられた情報 に踊らされてはいけません。 「どんなときも、「自分の場合はどうなのか」という「自分軸」で考えることが大切です。昔から言い古された言葉ですが、「人は人、自分は自分」。人は二〇〇〇万円足りなくても、自分の場合は二〇〇〇万円も必要ないかもしれないし、あるいは、もっと必要かもしれないのです。

あくまでも「自分の場合」は、ということを軸に考えていただけると、世間のうわさにいたずらにまどわされずにすむと思います。

十人が足りないから、自分も足りないとは限らない

先日も、こんなご夫婦が相談に来られました。長くメーカーに勤めて、七年後に定年を迎えるご主人(五八歳)とパート勤務の奥さま(五六蔵)の二人です。

貯金が一〇〇万円ちょっとしかなく、とても今からあと一000万円貯蓄するのは無理だと、ご主人は 青い顔でおっしゃるのです。でもご夫婦の「ねんきん定期便」を見せていただくと、ご主人が六五歳のとき、夫婦合わせて月額三二万円の年金がもらえることになっています。(ご主人二六万円+奥さま六万円=三二万円)。

現在のご夫婦の生活費は、月三〇万円くらい。ということは、これから先、よほど突発的なことが起こらない限り、貯金に手をつけずとも、いちおう年金だけで生活できる恵まれたご夫婦だった、というわけです。

しかし、二人とも「ねんきん定期便」の見方自体がよくわからず、年金がいくらもらえるのかもわからなかったのです。悲観するほどではない貯蓄と生活費に足りる年金があるにもかかわらず、「二〇〇〇万円」 の風評に踊らされて、いたずらに不安な毎日をすごされてしまったのです。