ウォール街のランダム・ウォーカーの批判は何か?

『ウォール街のランダム・ウォーカー』は、株式投資をテーマにした本の中で、最も有名なもののひとつです。投資家であれば、読んだことがある方も多いでしょう。なぜ、これほどまでに、この本が評価されているのかと言えば、インデックスファンドへの投資の有効性を的確に読者に示しているためです。

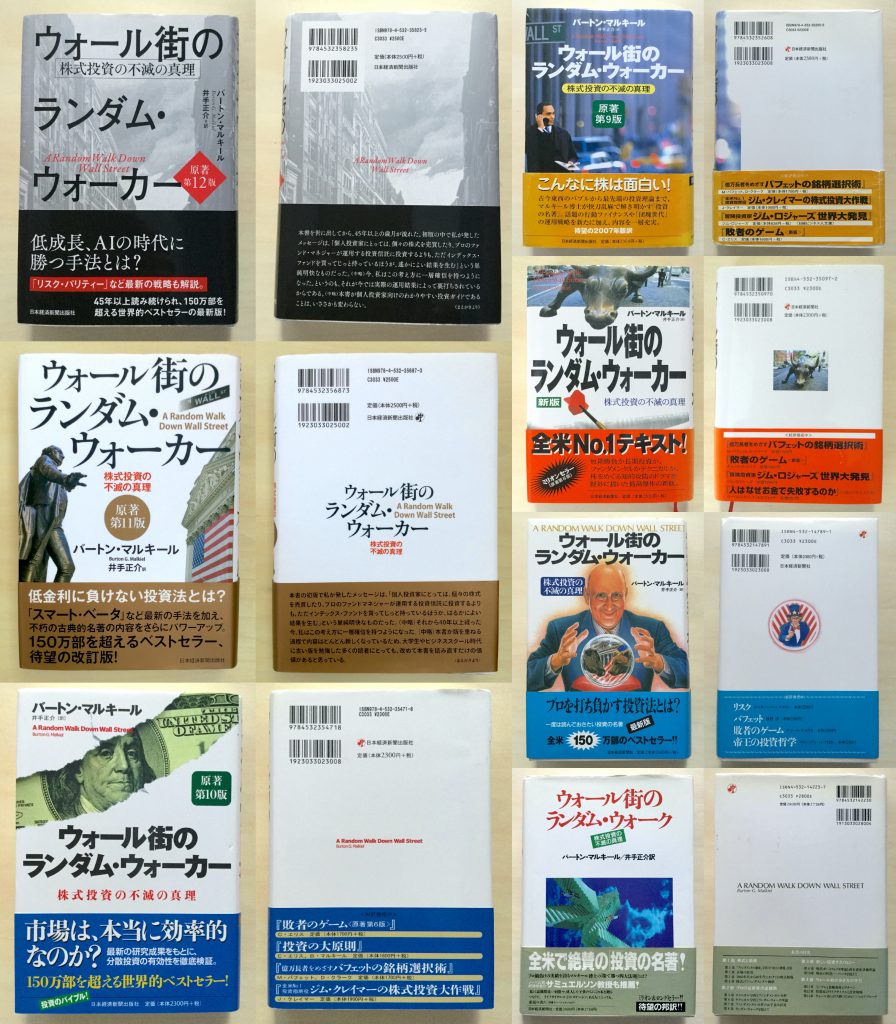

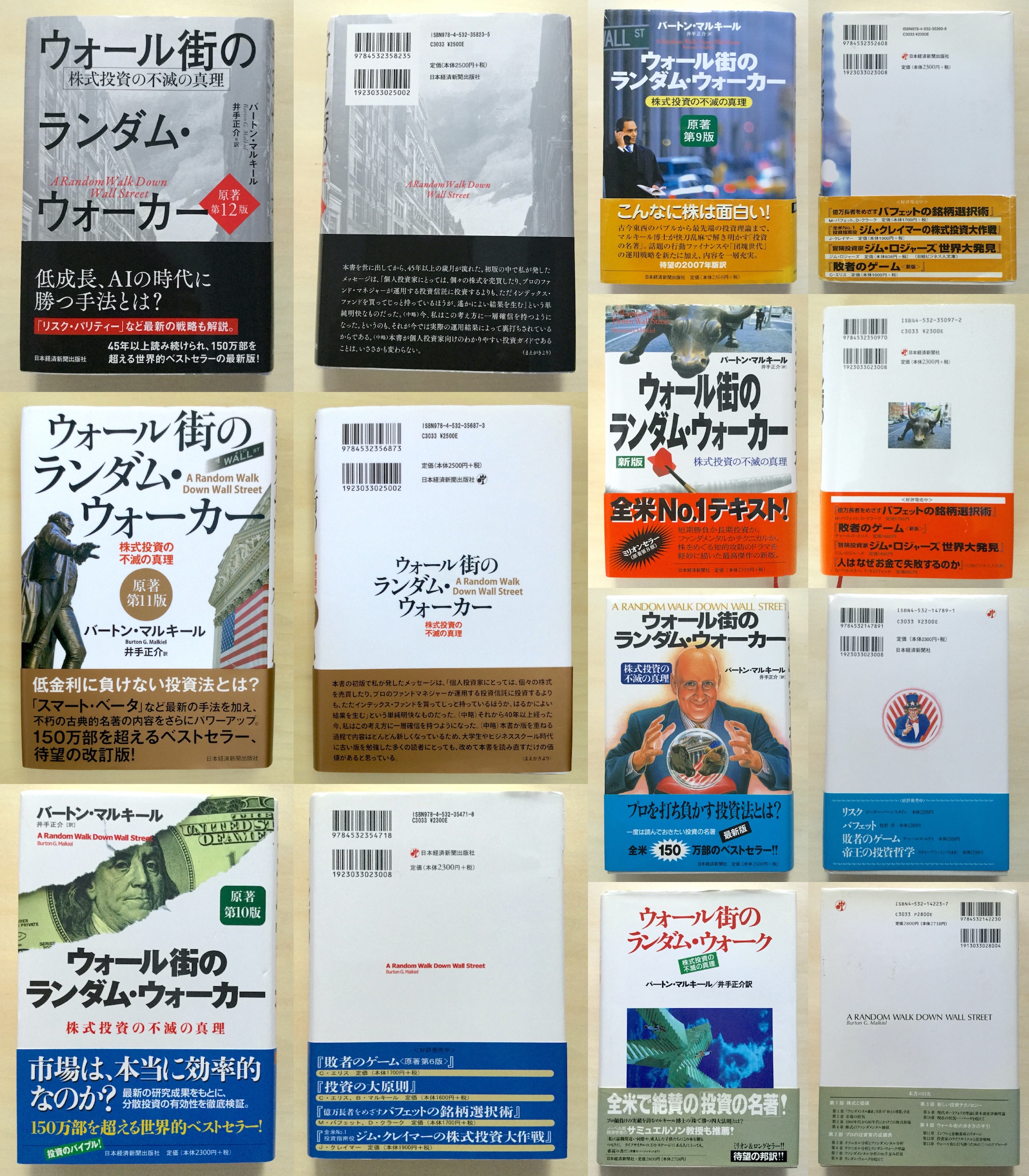

【最新】全ての版の違いは? ウォール街のランダムウォーカー(初版から最新12版まで要約) も確認する。

本のページ数は多く、全ての内容に目を通すことは大変ですが、本のエッセンス自体はわかりやすく、投資の手法も実行もしやすいことは明らかです。さらに、本書の考え方が社会的に広まったため、本書と似た内容で、より誰にでもわかるように編集された書籍が出版されるようになりました。

しかし、称賛だけでなく、批判も当然ながらあります。その中で、「長期的に見れば、市場のパフォーマンスを上回る投資家は存在しない」とする考え方への批判はかなり多く見られます。これは、本書の著者が効率的市場仮説の大部分を採用しているために生じている隔たりと言えます。

効率的市場仮説は、株価には、利用できる全ての情報がすぐに織り込まれるため、投資家はリスクに見合うリターンを得ることはできず、株価の予測は不可能とするものです。この仮説は、一定の評価はされてはいるものの、株式市場で起こる全ての事象を説明できているとは言い難い側面もあります。例えば、バブルが発生し、崩壊することに対する説明ができないことは、大きな課題と言えるでしょう。

また、効率的市場仮説を考えれば、莫大な利益を上げた投資家は、単に、運が良かっただけであると捉えることとなり、ウォーレン・バフェットなどのような継続的に市場を上回るパフォーマンスをあげ続けている投資家の存在をうまく説明することは難しいでしょう。もちろん、バフェットのような投資家に注目が集まることは、市場をアウトパフォームすることの難しさの裏返しとも言えますが、やはり、効率的市場仮説には、不十分な点があると言えるのではないでしょうか。

特にバリュー株に投資を行う投資家は、効率的市場仮説が役に立たない状況があると考える方が多いかもしれません。かく言うバフェットも効率的市場仮説に対して、懐疑的な投資家の一人です。仮説への反証も行っています。しかし、その反証に対する有力な反論が出ているとは言い難く、現実としては、バフェットの考え方を支持する方が多いと思います。リーマンショックの後の株価の暴落後に株を買い、大きな資産を作ったケースもありますし、株価が想定されている価格の範囲をオーバーシュートする現象を目の当たりにしたことがある方であれば、効率的市場仮説には限界があると考えるのではないでしょうか。

ただし、著者も、市場が効率的ではない状況を考慮するようになっており、対立的な関係から融合に向かっていると見るべきかもしれません。

また、やや話がずれますが、この本の内容を踏まえて、インデックス連動の投資信託を積み立てる投資手法がよく勧められるようになっています。ドルコスト平均法との組み合わせにより、時間のリスクの分散もできますが、この投資法を勧める書籍の中でも、何も考えなくてもいい、というような誤解を招く表現がなされるケースが時々見られます。

この表現の問題点としては、インデックスをアウトパフォームする投資信託が存在することが見落とされやすい点、出口戦略が考慮されにくい点などがあります。出口戦略は、資金が必要となる時期が選ばれやすいですが、もし、その時に全体的に株価が低迷していれば、リターンが下がる可能性があり、注意が必要です。

そのほかにも、インデックスには、通常、パフォーマンスの良くない企業も組み入れられており、影響は大きくないものの、投資のリターンを下げる要因が含まれた状態であることも考慮する必要があるでしょう。

しかし、効率的市場仮説は、株式市場の多くに対応できる仮説であり、投資家に有用な選択肢を提供していることも事実です。ただ、その選択肢を選び、より高いリターンを求める選択肢を捨てるのか、という問題が生まれます。これは、個人的な主観の問題ではありますが、自分自身にあった選択肢を選び、投資を行うことが重要だと思います。