【レビュー】お金と人生の計画帳: 100年生きる私たちのマネープラン

未来を恐ろしいほど具体的にイメージする

人生100年時代という言葉が使われるようになっていますが、本書は、私たちが100年生きることを仮定して、お金に困る老後の生活を送らないようにするためにどうするべきかを、これまで著者が受けてきた家計相談の事例を踏まえながら解説している本です。

少子高齢化の日本では、公的年金のみで老後の生活を過ごすことができる人はかなり限られてきます。さらに今後は平均寿命がより長くなり、高齢者の割合もより高まるために、しばらく厳しい状況が続くと考えられています。そこで、若い人から50代、60代の人までその人にあったライフ・プランニングと家計の見直しを考える必要性を説明しています。

4つの章に分け、最初に支出をどのように変えていくか説明し、その後に、老後の収入を確保するための年金、運用、給与について解説しています。支出編では、実際の相談内容から赤字の家計を黒字にしていった方法や投資や貯蓄に充てる資金を確保するための支出の減らし方についてまとめています。

実際のケースを見ると、単純に収入に対して支出のバランスが合っていないこともある一方で、収入が増えるにつれて、支出も増えて家計が苦しくなるパターンが少なくないことがわかります。生活水準が上がること自体は良いことではありますが、余計な支出が増えたり、支出のほうが増えすぎて貯蓄が減ってしまうことは避けるべきでしょう。収入が多い家庭では、このような支出の見直しの効果は大きくなりやすく、支出の管理の重要性を確認できます。

収入の年金編では、公的年金の支給開始年齢について解説しており、年金受給について参考になるでしょう。運用編では、投資信託の長期積立や60代の場合の投資の考え方を説明しています。若い人は長期投資が有効ですが、60代となると、そこまで長い期間での投資を考えにくい状況です。しかし、短期的な利益を狙うものでは、せっかくの老後資金を失う可能性も出てきます。自分のライフプランにあった投資を考える上で、参考になるかもしれません。

給与編では、定年後も働くことを検討する意義について触れられています。本書を読むことが、従来とは社会的な環境が大きく変化している時代でも、より豊かな暮らしを送るために、お金について考えることの必要性を再確認するきっかけとなるかもしれません。

はじめに

100歳までの蓄えはありますか?

●あなたは「平均寿命」以上に生きる可能性が高い

医学の進歩で、日本人の寿命はどんどん延びてきています。

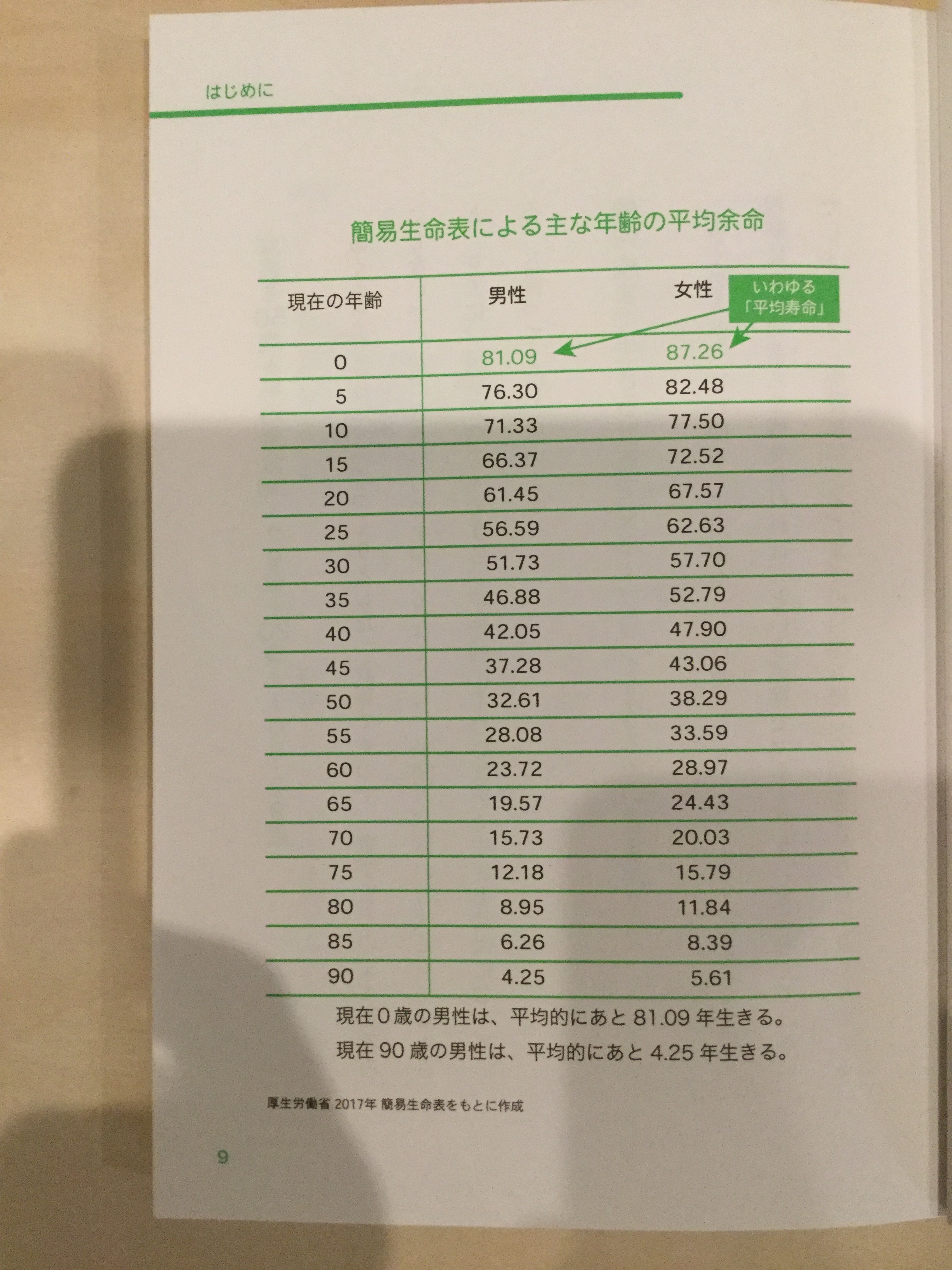

2018年7月に厚生労働省が発表した統計資料によると、2017年の日本人の平均寿命は、女性が87.26歳、男性が81.09歳となっています。ニュースでもよくご覧になることでしょう。

さて、みなさんはこの平均寿命というものを正しく理解しているでしょうか?

勘違いしやすいのですが、これは、読者のみなさんが全員、「女性は87歳まで生きられる」「男性は81歳まで生きられる」ということを意味しているわけではないので注意が必要です。

この数値は、厚生労働省が毎年発表している「簡易生命表」というものをもとにしているもので、各年齢別の死亡率が今後変化しないと仮定したうえで、各年齢の人が1年以内に死亡する確率や、平均あと何年生きられるか、という期待値などを計算したものです。

この簡易生命表では、各年齢ごとの「平均余命」が示されていますが、そのうち、その年生まれた人(0歳児)の平均余命が、世の中で一般的に言われている「平均寿命」です。

平均ですから、この年齢より早く亡くなる人もいれば、遅く亡くなる人もいます。この資料では、2017年に88歳の女性は、平均余命6.64年、82歳の男性は7.80年、平均的には生きるという計算結果となっています。「平均寿命」より、当然長くなっていますね。

この平均寿命は、戦後、どんどん延び続けています。分析によると、悪性新生物(がん)、心疾患、脳血管疾患などの死亡率の変化が平均寿命を延ばす方向に寄与しているそうです。一般的に考えて、年齢が上がれば、平均寿命よりも長く生きる確率が高くなると考えてよさそうです。2018年には老衰が死亡原因のトップ3に入ったこともうなずけます。

●ライフ・シフトの衝撃―人生100年時代がやってくる

では、これから将来、私たちはそれぞれ、どのくらい生き続けていくことになるのでしょうか。

2016年にロンドン・ビジネススクール教授、リンダ・グラットン氏が発表した書籍『LIFE SHIFT(ライフ・シフト)』(東洋経済新報社)は、日本でもベストセラーになり、読者に衝撃を与えました。この本にはこう書かれています。

2007年にアメリカやカナダ、イタリア、フランスで生まれた子どもの50%は、少なくとも104歳まで生きる見通しだ。日本の子どもにいたっては、なんと107歳まで生きる確率が50%ある。

これは、米国の研究機関による試算だそうで、厚生労働省が発表する簡易生命表とは数字の違いはありますが、いずれにしても将来的に100歳まで生きるのが当たり前の時代は、すぐそこまで来ていると言っていいでしょう。

一方、先ほどの2018年発表の簡易生命表で計算すると、2007年に生まれた子ども(2017年時点では10歳)の平均余命は、男性で71.33、女性で77.50ですから、それぞれ81.33歳、87.50歳まで平均的には生きられることになります。

前述の米国の試算では、「107歳まで生きる確率が50%」となっていますので、 これと比較すると、日本の簡易生命表のほうが、20歳ほど低く見積もられています。これは、2つの平均寿命の計算方法が異なるためです。どちらが正しいのかは、未来のことですからわかりません。

「いずれにしても、今の子どもたちの時代には、さらに寿命が延びるのか」と傍観する気持ちの方もいらっしゃるかもしれませんが、これを現在50歳の人で、米国の試算との差異20歳分を補正して計算したらどうなるでしょうか?

男性=50歳+平均余命32.61年+20歳=102.61歳

図表1.簡易生命表による主な年齢の平均余命

| 現在の年齢 | 男性 | 女性 |

| 0 | 81.09 | 87.26 |

| 5 | 76.3 | 82.48 |

| 10 | 71.33 | 77.5 |

| 15 | 66.37 | 72.52 |

| 20 | 61.45 | 67.57 |

| 25 | 56.59 | 62.63 |

| 30 | 51.73 | 57.7 |

| 35 | 46.88 | 52.79 |

| 40 | 42.05 | 47.9 |

| 45 | 37.28 | 43.06 |

| 50 | 32.61 | 38.29 |

| 55 | 28.08 | 33.59 |

| 60 | 23.72 | 28.97 |

| 65 | 19.57 | 24.43 |

| 70 | 15.73 | 20.03 |

| 75 | 12.18 | 15.79 |

| 80 | 8.95 | 11.84 |

| 85 | 6.26 | 8.39 |

| 90 | 4.25 | 5.61 |

現在0歳の男性は、平均的にあと81.09年生きる。

現在90 歳の男性は、平均的にあと4.25 年生きる。

厚生労働省 2017年簡易生命表をもとに作成

女性=50歳+平均余命38.29歳+20歳=108.29歳

あくまでもこれは、「ざっくりとした」計算ですので、数字をそのまま鵜呑みにしないでいただきたいのですが、少なくとも、米国の試算の方式に当てはめると、すでに、現在50歳の人ですら、平均的に100歳近く生きる時代になっている、と言ってよいと思います。

●何歳まで生きる計算でマネープランを考えていますか?

多くの人が、いわゆる「平均寿命」を目標として、そこまで人生を生き抜き、親族に少しの蓄えを残せられれば、という感覚でマネープランをお考えではないでしょうか?実際には、そこまでの目標も厳しく、どうしたらやりくりできるか、という相談も少なくないのです。

でも、考えてみてください。すでに何十年も生きてきたみなさんは、現在発表されている平均寿命よりも長く生きる確率が高いのです。それは平均値ですから、残念ながら非常に早く亡くなることもあるでしょうが、同じ確率で「非常に長く生きる」可能性だってあるのです。

「80歳で少しの資産を残し、余生を健やかに、のんびり生き切る」……11ページのようなグラフをイメージして、お金の「終活」を考えていた人は、もし、100歳まで生きることができたとしたら(80歳時点でピンピンしていたら)……。さて、どうしますか?

●「どう残そうか」という発想を捨てましょう

ちょっとネガティブなトーンになってしまいましたので、考え方を180度変えてみましょう。

先にお話ししたように、医療の進歩で平均寿命は延び続けていますし、一般的に定年と言われる60歳でも、昔と今とでは若々しさがまったく違いますよね。

今後、ますますこの傾向は強まると思います。国の将来を考えると、人口比率的にはよいことだけではないのかもしれませんが、60歳になっても、現役バリバリで働いている先輩が多く存在するようになるでしょう。

実際に、政府も人生100年時代に向けた高齢者の働き方について、「人生100年時代構想会議」というプロジェクトを立ち上げ、本格的に論議を始めました。高齢者がバリバリ働く環境は今後ますます整備されていきそうです。

だからこそ私が言いたいのは、「60歳までで残したお金が尽きないように、これからどうやりくりして使えばいいのか」というだけの発想を捨てませんか?ということです。

前述のリンダ・グラットン氏も、インタビューでこう言っています。

「100年人生というと、多くの人が晩年の過ごし方にばかり注目しますが、それではいけないということです。長寿化する人生では、あるときは仕事に集中し、あるときは自分への投資に専念するなど、人生のステージを変えていく必要が出てきます。おのおのが人生を再設計しなければなりません」

つまり、余生を生きていくためにお金を使うだけではなく、新しい人生を生きる、そして楽しむための投資をしなければならないということです。

これについては、『ライフ・シフト』よりも前に刊行した拙著『実はそんなに怖くない! ラクラク年金生活入門』(ディスカヴァー・トゥエンティワン)でも解説しています。

マネープランをアドバイスするプロである私が、貯金をするための理論として、いつも言っているのが「ショー・ロー・トー」理論です。

【ショー】 消費

生活に必要なものの購入にかかるお金。食費や日用品、家賃、水道光熱費、医療費、教育費、交通費、小遣いなど。支出の大部分を占める。

【ロー】 浪費

生活に必要ではないものを購入したり、生産性のない使い方をするお金。いわゆる無駄遣い。嗜好品(タバコ、お酒、コーヒーなど)、程度を超えた買い物やギャンブルなど。

【トー】 投資

将来につながる有効な、生産性の高い使い方。貯金や資産運用もこの中に含まれる。書籍や資格試験代、セミナー参加費なども。消費との区別が必要。

これらのバランスをよく考えて支出をコントロールし、そのうち投資は若い世代には必須のものとしてある程度の割合が必要と説明してきました。若い世代であれば投資に25%程度を割り当て、老後でも10%程度は投資分にみておきたいと前出の本では解説していましたが、今後はこれまで以上に、60歳を過ぎてもこの投資の部分が重要になってくるということです。

そして、それは、「楽しみ」「遊び」というものだけではなく、老後も元気に働いていくための「自分磨き」「自己投資」という視点で生きるものになるのです。

現時点では60歳定年の企業が多いでしょう。しかしこの先、70歳定年、80歳定年という制度ができるかもしれません。また、寿命が延びれば、60歳で定年退職したのちにも稼ぎ続ける必要が出てくるでしょう。その時、これまで自分が積み上げてきた経験や信頼と、何か新しい技術・知識を掛け合わせることで、世の中にとても役立つ新たな価値が生み出せるかもしれません。20年前なら諦めていたようなこのような話も、これからは十分視野に入れられるようになってくるのです。

こう考えると、60歳以降のお金の使い方も随分違って見えてくるのではないでしょうか?

本書では、私たちが100歳まで生きると仮定した場合のマネープランをどう考えるかを、できるだけ具体的に試算しようとしています。どう増やし、節約し、活かしていけばいいのかを、実際に計算していただきます。

現実世界では、思わぬ出来事も起こりますし、自分自身の方向性も変化していくでしょうから、計算通りにはならないでしょう。ただ、こうした視点で考えるということを知っているだけでも、人生100年時代の将来設計に大いに役立つと思っています。

まず、第1章で、日々と未来の支出について見ていきます。

そして、第2~第4章では、収入の3つの柱、「年金」「運用」「給与」というテーマについて解説していきます。

各章末に、それぞれの項目の計算シートがついています。これを試算したうえで、巻末のシミュレーション (195ページ)で、100歳までの収支を確認します。

さて、うまく黒字にし、あなたの未来を不安のないものにすることができるでしょうか?

2019年11月

横山光昭

『お金と人生の計画帳100年生きる私たちのマネープラン』目次

はじめに100歳までの蓄えはありますか?

「老後貧乏」チェックリスト

第1章 支出編

失敗しない、老後のお金の使い方

老後の支出は1カ月約26万円が平均

当たり前と思っていた支出を見直す

月1回の「家族マネー会議」で価値観を確認

事例 年収1000万でも将来赤字に

自分のタイプを見極めよう

節約効果が高いのはモチベーションに頼らず削れる固定費

その月の支出はその月の中でやりくりする

事例 メタボ家計が老後資金を食いつぶす

カードを使うならデビットカードがおすすめ

家族で「小遣い」をルール化する

医療費、介護費は避けては通れない

事例 母と自分の老後資金は大丈夫?

レジャー・習い事・自分への投資は確保しておきたい

子育て費、教育費は将来をよく考えて

事例 子どもが中学に進学してから家計が赤字に

マイホームは生活拠点が定まってから

事例 住宅ローンの支払いはまだまだ続くのに

イレギュラー支出に注意!

支出計算シート

第2章 収入① 年金編

いくらもらえるか確認しよう

老後の収入は年金・運用・給与の3本柱

公的年金の支給額は2割減に?

年金受給開始時期は繰下げるべき?

年金と一緒に加給年金ももらえる

事例 年金生活で悠々自適、とはいかない毎日

年金計算シート

第3章 収入② 運用編

定年間近でもできる投資とは?

60歳からでも運用を諦めない

50歳を過ぎて投資をするリスクとは

おすすめ 投資信託①

おすすめ 投資信託②

事例 インデックス投資から始めて8年で1000万円貯まった!

おすすめ NISA・つみたてNISA

あってもよい 個人向け国債

あってもよい 円定期預金

おすすめできない 外貨預金

おすすめできない 株式投資(個別株)

おすすめできない 不動産投資

おすすめできない 一時払い終身保険

運用商品計算シート

第4章 収入③ 給与編

やる気に満ちて、まだまだ働く!

働くという選択肢の考え方を変えよう

どうやって働くか

給与・報酬計算シート

シミュレーションしてみよう

おわりに

「老後貧乏」チェックリスト

老後に向けて、あなたの行動・考え方は大丈夫?

当てはまるものにチェックをつけてください。

□ 貯金がわずかしかない。もしくはまったくない。

□ 赤字になる月が多い。

□ クレジットカードで買い物をすることが多い。

□ 毎月残ったお金を貯蓄するようにしている。

□ 手取りでいくらもらっているかわからない。

□ 1カ月・1年の支出額がわからない。

□ 税金・保険料の金額がわからない。

□ 家族でお金の話をしない。

□ 年金受給見込み額がわからない。

□ 定年後に何をするか考えたことがない。

□ 退職金を受け取ったら少し贅沢してみたい。

□ 現在の給料がいいので、老後は心配していない。

□ 住宅ローンの計画がよくわからない。

□ 住宅ローンは 61 歳以降に完済する予定である。

□ 退職金をいくらもらえるか把握していない。

□ 定年時のローン残債は退職金で支払う予定である。

□ 子どもの教育費を把握していない。

□ 子どもは中学から私立に通わせたい。

□ 子どもには周囲の家庭に劣らないように教育を受けさせたい。

□ 学資ローンがあるので教育費は心配していない。

□ 貯蓄ができないので、投資で増やしたい。

□ 退職金で、投資をするつもりである。

□ 投資商品の選択は金融機関に任せたい。

□ 投資の経験はないが、何とかうまくやれるだろう。

→ チェックが終わったら次ページへ

前ページのチェックリストで、ひとつでもチェックがついた人は、老後の資金繰りに問題が発生する可能性があります。

とたんに不安になった方もいらっしゃるでしょう。また、すでに老後について不安を抱いている方、現時点で困っている方もいらっしゃると思います。

でも大丈夫!ほんの少し、かかっている生活費を細かく見直すだけで、驚くほどの効果を上げた方が、たくさんいらっしゃいます。

○ 70歳で貯蓄がなくなることが判明

→ 以前の生活スタイルに戻し、無事黒字化に! (43ページ)

○ 母の生活費を考えると自分の老後まで資金が回らない

→ 日用品の買い方にひと工夫し、月にプラス2万8000円の貯金生活に! (80ページ)

○ 子どもの入学金を払ったら貯蓄がゼロに。でも教育費は削りたくない

→ 家族の教育方針を再度確認、保険内容も見直して、月に4万2000円の黒字化に成功! (95ページ)

○ 住宅ローンはまだまだあるのに毎月赤字

→ ローンの借り換えと買い物の仕方を改善し、小遣いをアップしたにもかかわらず、月に3万7000円のプラスに! (102ページ)

本書で、明るい100歳マネープランを設計していきましょう!